A/ Utilité du Tableau de Bord

OUTIL DE PILOTAGE ET D’AIDE A LA DECISION AVEC DES INDICATEURS.

MESURER POUR PROGRESSER

– Doit permettre de prendre des décisions de gestion optimales,

« Boussole » / outil de management, pour mieux s’orienter dans la bonne direction : piloter /contrôler / analyser / exploiter / décider,

– et suivi des performances : comprendre rapidement une situation, la tendance, l’objectif à atteindre

– outil de communication entre les <> acteurs

Et comprenant l’ensemble des informations pertinentes,nécessaires et suffisantes à la gestion : synthétique, de qualité, juste(documentée), utile, illustrée (courbes, graphiques …) => Avec des indicateurs de moyens / d’activité : qui rend compte des actionsAvec des indicateurs de résultat: qui rend compte de la performanceIndicateurspertinents et cohérentes entre eux

– Pour toute personne qui doit atteindre des objectifs (technique, organisationnel, économique …), de la structure fonctionnelle (directeur, chef de département, chef de service …) ou de la structure projet(directeur / chef de projet …)

.- Outil de reporting :

Les différents indicateurs du TB permettront aussi d’alimenter des demandes en reporting émanant :

. Des clients, pour accéder aux marchés

. Des banques, pour accéder aux financements

. Des assureurs, pour définir le montant des primes

. Des exigences légales :

Déclaration de Performance Extra-Financière

Bilan social, base de données économiques et sociales Bilan des émissions de Gaz à Effet de Serre.

.- Pour une gestion RSE ++ :

en construisant un reporting intégré: reliant les performances financières et extra-financières.

.- Suivi de la performance extra-financière :

Avec les notions de DD

De manière qualitative

Et de manière quantitative

Grâce à des

Indicateurs de moyens / d’activité (ex : séances de sophrologie pour le bien être des salariés)

Et des indicateurs de résultat (performance des moyens mis en œuvre)(ex : nombre de jours de maladie).

B/ caractéristiques des objectifs à suivre dans un TB

La méthode SMART

- Objectif Spécifié ? clairement défini

- Objectif Mesurable ? mesure quantifiable

- Objectif Acceptable ? d’un point de vue légal, moral, sécurité …

- Objectif Réaliste ? Atteignable selon les différents facteurs de succès …

- Objectif Temporellement défini ? Planning de chacun-e …

C/ Structure générale d’un TB

Architecture générale du document : Articulation, structuration des thèmes

Contenu : Documentation et informations

Présentation : Tableaux, graphiques, indicateurs de suivi… (symboles, police …)

Analyses :

Exposé des faits, commentaires/observation de la situation etdes tendances … (alertes, risques, recommandations …)

D/ méthodes de construction de TB

D1/ Le Sustainability Balanced Scorecard (SBSC)

Source : http://prof.fabbe-costes.pagesperso-orange.fr/resources/Rapport-LDF.CRET-LOG.ADEME.2014.pdf (fiche18, page76)

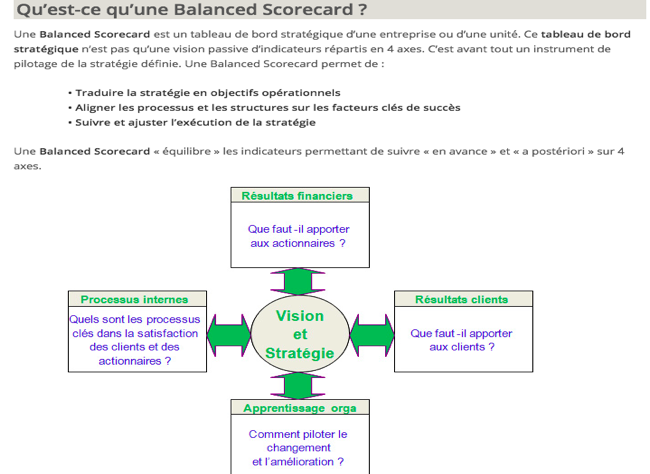

– Forme classique du BSC :

Le BSC classique ne prend pas en considération les enjeux environnementaux et sociétaux et réduit sa recherche d’équilibre à trois parties prenante sessentielles : les salariés, les clients, les actionnaires.

Source : http://www.aqm.fr/evaluation-et-tableau-de-bord/balanced-scorecard

– Forme BSC avec DD :

Le concept du Sustainability Balanced Scorecard (SBSC) propose d’intégrer les problématiques durables au coeur de la logique du BSC.

2 grandes manières d’intégrer dans ce type de tableaux de bord BSC les aspects sociaux et environnementaux aux aspects économiques (Germain et Trébuc, 2004) :

Source : ORSE ADERSE RSE et performance globale :

* Intégrer la RSE/DD dans la BSC© sans modifier son architecture :

« Dans ce cas, les dimensions sociales et environnementales sont prises en compte au sein des 4 perspectives traditionnelles (Hockerts, 2001).Kaplan et Norton (2001) proposent ainsi d’étendre l’axe « Clients » de l’entreprise à tous ses partenaires, avec l’idée d’intégrer dans lamesure de la performance, la capacité de l’entreprise « à être citoyenne », enrichie de la présence d’indicateurs sociétaux présent sur son axe « Processus internes ». »

* Modifier l’architecture traditionnelle de la BSC© en ajoutant un cinquième axe, appelé Axe“Sociétal” (Bieker, T.(2002a) :

« L’ajout d’une perspective qui viendrait s’ajouter aux quatre perspectives déjà existantes permet de piloter la problématique sociétale, avec une importance égale aux autres, en les considérant comme interdépendante. Il est alors nécessaire d’élaborer au préalable une stratégie RSE,permettant ainsi que les aspects sociétaux soient réellement pris en compte au niveau opérationnel. Ceci conduira vers une vision socialement responsable précis et une stratégie en lien avec les préoccupations sociétale de l’entreprise. »

Quel format d SBSC choisir ?

BSC avec axeDD RSE en + ou intégré ???

Source : ORSE ADERSE RSE et performance globale :

L’architecture de BSC© “ durable ” optimale pour l’entreprise sera défini en fonction du type d’engagement sociétal décidé par l’entreprise :

> si les préoccupation RSE de l’entreprise s’intègrent à court ou moyen terme avec des impacts sur sa performance financière, l’intégration de ces objectifs et indicateurs sociétaux, au sein des 4 axes traditionnels de la BSC©, apportera à ces axes une vision enrichie grâce à la mise en place d’indicateurs de moyens et de résultat, tout en restant clairement subordonné à la performance financière de l’entreprise (Bieker, 2002a et Germain et Trébuc, 2004). Dans ce cas, il sera optimal pour l’entreprise d’utiliser une architecture de BSC© traditionnelle ;

> si l’entreprise décide de se donner des objectifs RSE indépendant de sa performance financière car elle estime, d’une part, de saresponsabilité d’élargi sa mission et, d’autre part, que l’atteinte de ses objectifs RSE aura un impact à plus ou moins long terme sur sa durabilité et celle deson environnement. Dans ce cas, il est optimal d’employer un BSC© dont l’architecture intégrer un cinquième axe « sociétal », comme le suggère Bieker (2002b).

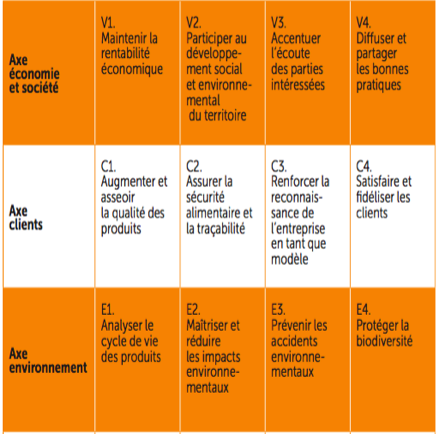

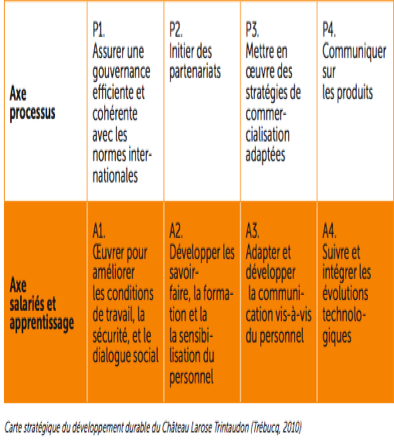

Rubrique exemple

BSC avec axeDD RSE en + ou intégré ? EXEMPLE

Source : ORSE ADERSE RSE et performance globale.

Adapté de : TREBUCQ, S. ƒǴǡǪ0), « Le Château LaroseTrintaudon, la carte du développement durable », Revue des Cas en Gestion, n° 4, pp.41-52

TEMOIGNAGE : société SCE groupe Keran

Vidéo :

Source RSE-Nantes :

« Et finalement, qu’est-ce que ça a apporté à l’entreprise ? Quels résultats avez-vous obtenus (économiques ou autres) ?

Le tableau de bord de l’entreprise comporte désormais 4 axes :

Le développement (les clients, les partenaires)

La production (la maîtrise des projets : qualité et économique)

Les collaborateurs (social)

L’approche globale et l’innovation

Les indicateurs et objectifs associés à ces axes intègrent leursparties prenantes (clients, collaborateurs, partenaires…) et SCE comprenddésormais dans son tableau de bord des marqueurs concernant la formation de sescollaborateurs, les résultats de leur baromètre social semestriel, l’ambiancede ses équipes, les partenariats durables ou encore l’innovation sur leursprojets ; aux côtés d’indicateurs plus classiques comme la rentabilitéou la satisfaction client. Cela leur permet d’appréhender plusglobalement et plus durablement la performance de l’entreprise.

Aujourd’hui, si quelqu’un veut appliquer cette pratique dans sonentreprise, que lui conseilleriez-vous ? A faire ou à éviter …

Nécessité d’envisager différents scénarios d’intégration des critères RSE à son tableau de bord afin de s’assurer que cela corresponde à la stratégie globale de l’entreprise.

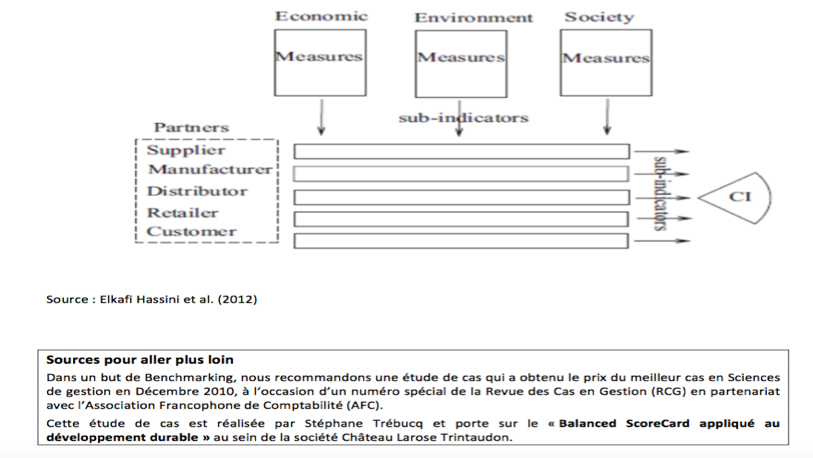

D2/ Les indicateurs composés

Application à la mesure de performance des chaînes logistiques durables :

Source : http://prof.fabbe-costes.pagesperso-orange.fr/resources/Rapport-LDF.CRET-LOG.ADEME.2014.pdf (fiche18, page76)

Le principe est que chaque acteur de la chaîne logistique (fournisseur, fabricant, distributeur…) doit choisir des sous-indicateurs sur chacun des trois piliers du développement durable (principe de la TBL d’Elkington) qu’il faut aligner par la suite avec ses besoins et objectifs stratégiques, pour obtenir à la fin un indicateur synthétique global conçu de manière à ce qu’il favorise la confiance et la transparence entre les différents acteurs de la chaîne.

D3/ Outils de comptabilité environnementale

Source ORSE ADERSE RSE et performance globale

2 courants méthodologiques :

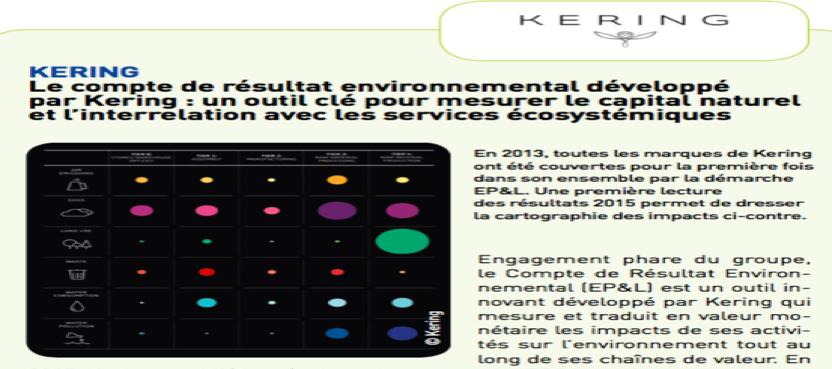

.- » l’un, orienté vers la mesure des conséquences de la dégradation du capital naturel en termes deflux de revenus, consiste à « actualiser » des prévisions d’impacts : exemple : KERING

- l’autre, sous-tendu par une logique « bilancielle » de préservation du patrimoine écologique et de maintien des ressources existantes, est fondé sur l’évaluation en « coût historiques » d’une réserve de renouvellement, par voie d’amortissement, censé garantir la préservation du capital naturel existant. Exemple : comptabilité CARE (Compta Adaptée au Renouvellement de l’Environnement) et TLA (Triple Ligne d’Amortissement).

La méthode Kering :

compte de résultat environnemental

source : Epe, entreprises et biodiversité :

DEMARCHE OPEN SOURCE pour mesurer les impacts environnementaux

E/ PHASES D’UTILISATION DU TB

Phase 1 :

constat de la situation, Comprendre à l’aide des tableaux, graphiques, organigramme …

Phase 2 :

analyse des données,Des points critiques des évolutions (des risques), à l’aide des tendances et alertes,

Phase 3 :

prise de décisions et action Sur les moyens, la stratégie,l’organisation : réunions, plans d’actions, audit …=> permet aussi de conduire une analyse stratégique MOFF(Menaces, Opportunités, Forces, Faiblesses) ou SWOTT (Strengths, Weaknesses,Opportunities, Threats)