Autodiagnostic RSE DD,en 3 temps :

- 1er temps : identifier les principaux flux physiques ou immatériels ou monétaires de son activité de production d’un bien ou service,

en lien avec les différentes étapes du cycle de vie du produit ou du service, en partant des flux financiers (la compta réelle ou son estimation) - 2ème temps : identifier les impacts + ou -, directs (présent, réel ou probable) ou indirects (impacts découlant de l’impact direct = « effet rebond », présent, réel ou probable), pour les flux physiques les + significatifs, pour l’Entreprise / ses PP / la Planète

- 3ème temps : définir le niveau de maturité DD par question centrale ISO26000 ou par enjeu, en complétant une grille d’évaluation, pour chacun des flux physiques les + significatifs.

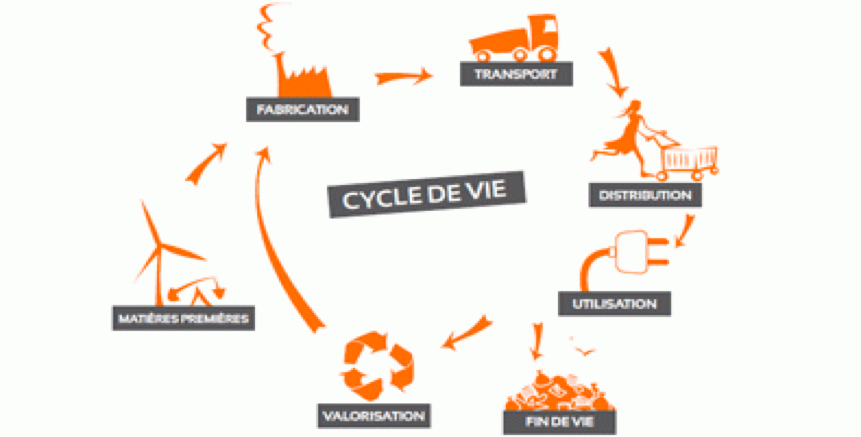

1er TEMPS : identifier les flux physiques, immatériels ou monétaires, selon les différentes étapes de l’ACV

Selon le cycle de vie de l’offre de produits ou services, ces flux dépendront de certaines composantes propres à l’entreprise et qui génèrent de la valeur pour le client, telles que : les ressources utilisées, les partenaires, le segment de clientèle, les canaux de ventes / distribution, la chaîne de valeur, le modèle de revenu.

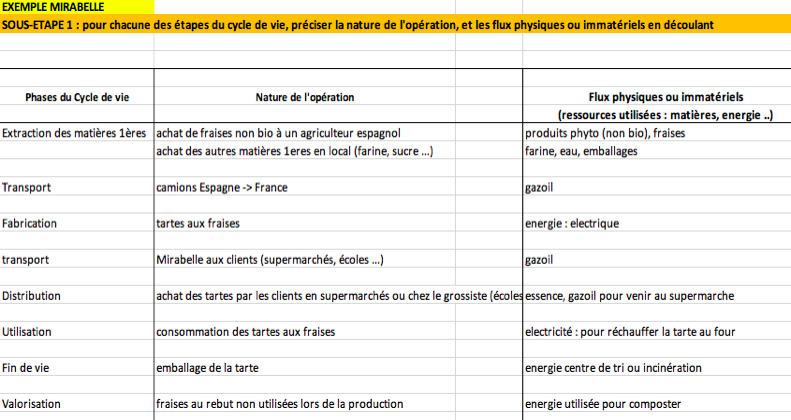

- sous-étape 1 : pour chacune des étapes du cycle de vie, faire un tableau qui précise la nature de l’opération, et le flux physiques ou immatériels en découlant => cf onglet Et1-1 du tableur DDI83.

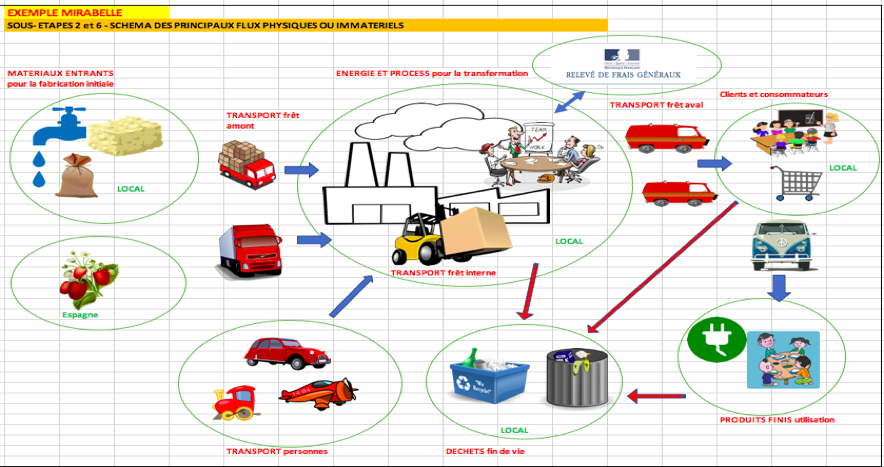

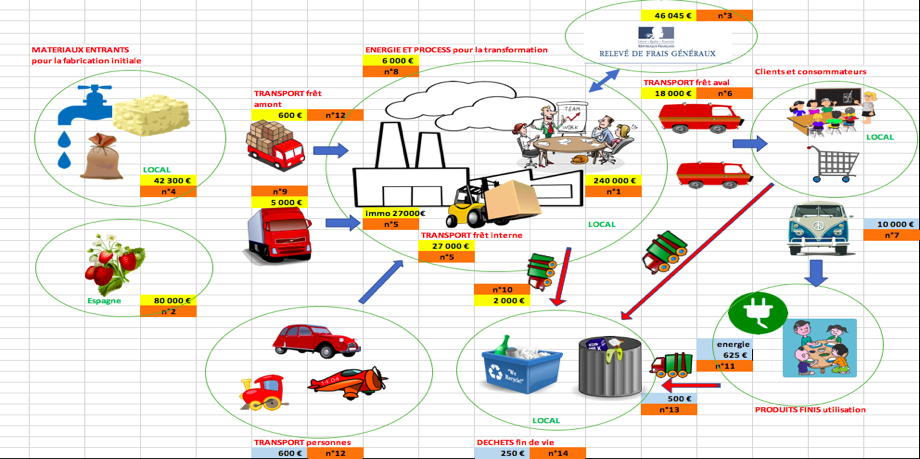

- sous-étape 2 : faire un schéma présentant les principaux flux physiques et immatériels, du cycle de vie de votre produit ou service.

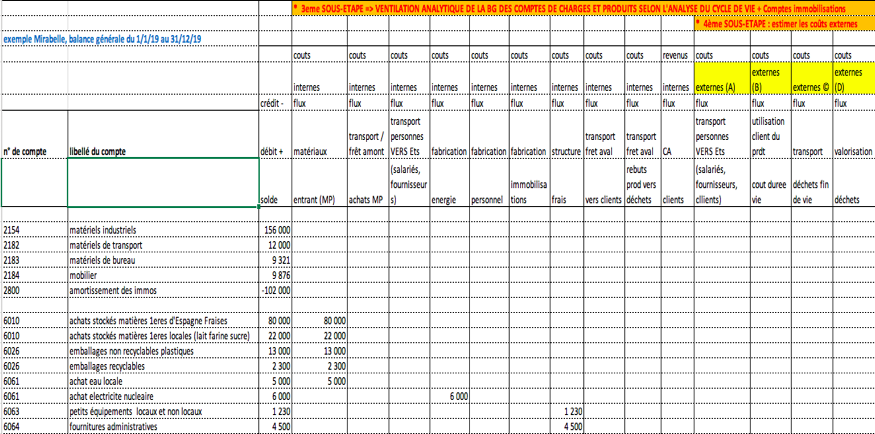

- sous-étape 3 : à l’aide de votre balance générale comptable annuelle, compléter la ventilation analytique par étape du cycle de vie dans un tableau.

. Toute entreprise ayant une comptabilité, il est facile ainsi à partir de là d’identifier les flux physiques ou immatériels.

. Hypothèse de travail prise que + la valeur financière est élevée, + l’impact potentiel est important.

Ce qui permet ainsi facilement d’identifier les postes sur lesquels l’entreprise doit d’abord agir pour réduire ses impacts – et augmenter ses impacts +.

. Evidement, cette hypothèse de travail a ses limites, par exemple : un billet d’avion lowcost peut être moins cher qu’un billet de train pourtant – impactant sur l’environnement.

Mais si on constate un poste transport important en coûts : cela permettra dans tous les cas d’attirer l’attention, pour ensuite affiner l’analyse.

Idéalement, l’entreprise pourra aussi faire un bilan carbone ou une véritable Analyse du Cycle de Vie, pour affiner cette analyse.

- sous-étape 4 : estimer les coûts externes (flux non comptabilisés, générés par les tiers participant au cycle de vie)

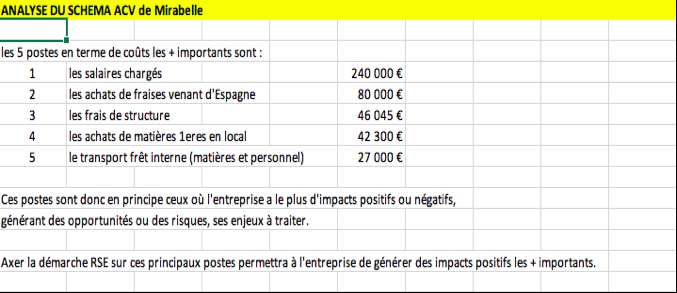

- sous-étape 5 : classifier dans l’ordre décroissant les différentes étapes à partir du total en € indiqué. Pour + d’efficacité, le but est de travailler sur les + gros postes.

- sous-étape 6 : compléter le schéma des flux des valeurs calculées (en €, ou t eq GES …) de la sous-étape 2 : permet de visualiser facilement la situation.

sous-étape 5

sous-étape 6

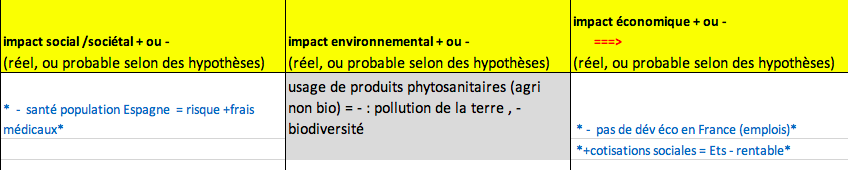

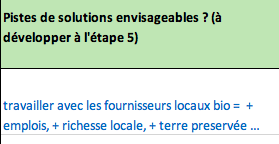

2EME TEMPS : IDENTIFIER LES IMPACTS DES PRINCIPAUX FLUX PHYSIQUES, immatériels ou monétaires

Dans l’exemple Mirabelle, pour le FLUX PHYSIQUE = ACHAT DE FRAISES NON BIO A UN AGRICULTEUR SITUE EN ESPAGNE (exemple format tableur)

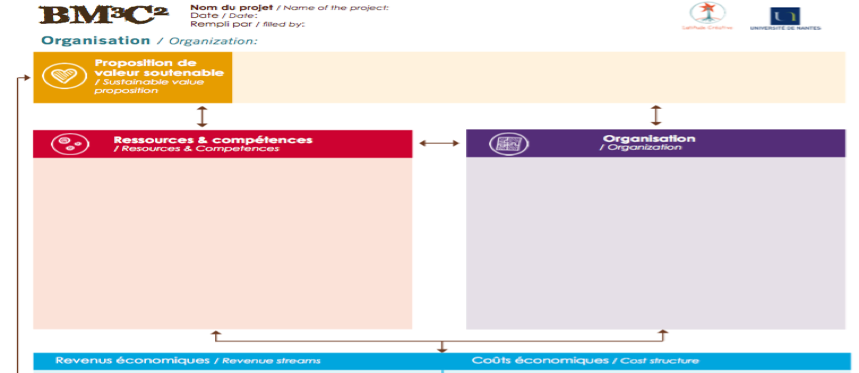

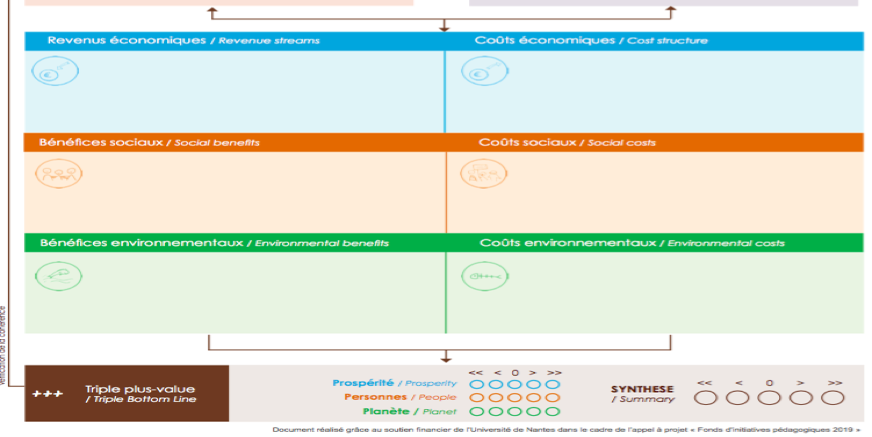

Un autre outil très utile pour décrire ses impacts : la matrice BM3C

3EME TEMPS : MESURER LE NIVEAU DE MATURITE DD pour les principaux flux physiques recensés

Autodiagnostic avec l’outil gratuit de la mallette RSE de Face Herault, exemple Mirabelle :