0.4.1/ Quel budget ?

Le budget dépendra de la ligne budgétaire allouée par la Direction de l’entreprise / Organisation.

Le détail économique (revenus et coûts) dépendra des plan d’actions envisagés (cf. étape 5) selon les enjeux prioritaires identifiés.

Même avec un budget nul, la démarche RSE peut être lancée !

Explications :

– lorsque les revenus ou économies de coûts sont supérieurs aux coûts.

Par exemple : avec des ampoules à faible consommation d’énergie, avec des formations à l’éco-conduite …

… à valoriser avec la méthode du Retour sur Investissement (ROI)

(ROI => voir paragraphe suivant.)

Par exemple, l’isolation des bâtiments générera des économies d’électricité supérieures aux coûts des travaux au bout de 10 ans. Un emprunt bancaire peut financer ce coût de transition énergétique.

– en bénéficiant d’aides financières (Région Sud, Ademe …) qui financent en partie les coûts …

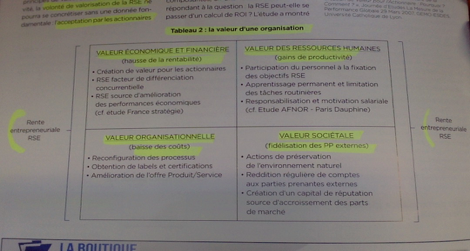

. en tenant compte des impacts positifs de la démarche, d’un point de vue qualitatif

(augmentation du capital immatériel => voir paragraphe suivant) :

meilleure réputation

équipe plus épanouie, motivée et fidèle

gouvernance facilitée, achats responsables, innovations, pilotage

parties prenantes plus en lien

qui indirectement entraînent des répercussions économiques positives à CT / MT ou Long Terme (aspect quantitatif) :

rentabilité améliorée, compétitivité, nouveaux marchés, baisse des coûts et consommations, maîtrise des risques, accès aux capitaux …

et surtout une perennité renforcée de l’entreprise.

La démarche peut ainsi être démarrée dans tous les cas de figure ! 🙂

Quels coûts ? (à affiner à l’étape 5)

Embauche ? Labellisation ? Consultants ?

Source RFC novembre 2018 :

Coûts de mise aux normes prévues par la législation (obligatoire, ce ne serait pas un surcoût),

Coûts de Recherche &développement en vue de favoriser les innovations technologiques,

Coûts de gestion et de développement de l’ingénierie sociale et managériale,

Coûts déployés en vue d’assurer la maîtrise des risques tant industriels que commerciaux, sociaux et sociétaux.

Quels revenus ? (à affiner à l’étape 5)

Des économies d’énergie par exemple

De nouveaux marchés ….

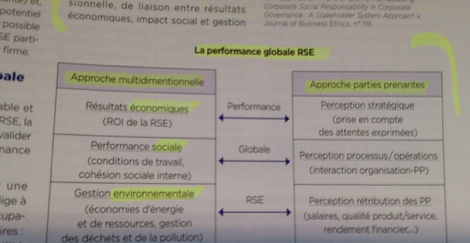

0.4.2 / Quel retour sur investissement ? (ROI)

Pourquoi ?

Calculer le ROI de la démarche RSE peut être très utile en argument supplémentaire de l’intérêt d’une telle démarche, en démontrant qu

‘une démarche RSE à priori couteuse est en réalité rentable (cas de l’isolation des bâtiments).

Définition ROI

Source : https://definition-marketing.net/retour-sur-investissement-2/

« Le retour sur investissement (“Return On Investment” en anglais, trèssouvent abrégé “ROI”) est un concept fondamental en affaires : il représente lerapport entre la somme d’argent gagnée ou perdue, et la somme d’argent investiedans une opération, généralement exprimé sous la forme d’un pourcentage.

Prenons un exemple : Si j’investis 200€ dans une campagne de pay perclick, et que les clients ainsi obtenus me rapportent un bénéfice net de 50€(250€ de revenu total moins les 200€ investis), alors mon retour surinvestissement est de 25% (50/200). »

Définition ROI RSE

le ROI RSE, c’est le Rapport entre des indicateurs d’impacts positifs :

-> non monétaires selon des échelles de satisfaction : salariés, clients …

Qui peuvent se valoriser indirectement,

Monétaires indirectes :

coûts évités (baisse de l’absentéisme des salariés …),

gains de productivité (meilleures conditions de travail …)

réduction des risques (baisse des accidents de travail …)

surplus de CA …

-> Monétaires directes : économies d’énergie …

-> Avec des indicateurs financiers de coûts : Charges et investissements.

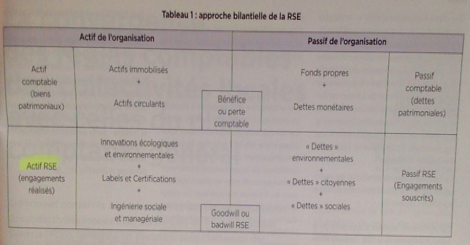

0.4.3 / Quel Goodwill ou badwill RSE? (Survaleur)

Peut être que votre démarche RSE ne présente pas un ROI positif calculé ??? vous ne semblez pas percevoir pas des gains économiques supplémentaires dans votre Trésorerie ?

Une autre piste est donc à étudier (à faire même avec un ROI +) : celle du Goodwill RSE qui va vous démontrer (à coup sûr)

les retours positifs de la démarche RSE et devrait ainsi vous motiver à lancer la démarche dés à présent ! 🙂

Définition

source : https://www.manager-go.com/finance/survaleur-d-une-societe.htm

« la Survaleur est issue de la différence entre les chiffres purement comptables et le capital immatériel :

. valorisation d’un savoir-faire,

. de rendements futurs générés par une stratégie affûtée,

. des compétences clés, des salariés motivés et engagés,

. des clients particulièrement fidèles… »

Calcul

source : https://www.fusacq.com/ae206,qu-est-ce-que-le-goodwill-et-comment-le-calcule-t-on

« Le goodwill est toujours fonction d’une prévision tant des bénéfices que des actifs de l’entreprise.Cette méthode d’évaluation est mixte par nature. Pour chiffrer le goodwill, ilconvient de définir une rente et de l’actualiser. »

Pour résumé

Le goodvill RSE ne représente pas des gains économiques se retrouvant dans votre Trésorerie, il représente la valeur du Capital Immatériel de votre Organisation (exemple bien connu hors RSE de la valeur de votre clientèle qui se traduit en valeur Fonds de commerce). Ce capital immatériel RSE représentent vos Forces et Atouts permettant d’améliorer la Performance Globale de l’Organisation, gage de pérennité et de réalisation de la Raison d’Etre …

Le goodwill RSE sera valorisable d’un point de vue Trésorerie au moment de la vente de l’Organisation.

Le ROI permet la quantification économique : rentabilité et trésorerie des impacts positifs de l’ensemble de ce Capital Immatériel.