A/ Nature des indicateurs pour piloter le changement

Objectif :

– utile à la gestion et piloter le déploiement du projet (besoins opérationnels) : vérifier si les moyens sont déployés et produisent les résultats escomptés, pour les enjeux prioritaires identifiés.

– répondre aux obligations réglementaires (ex : Déclaration de Performance Extra-Financière) ou référentiels volontaires choisis (labels, afnor, …) - répondre à des demandes spécifiques : clients, assureurs, fournisseurs …

Comment ?

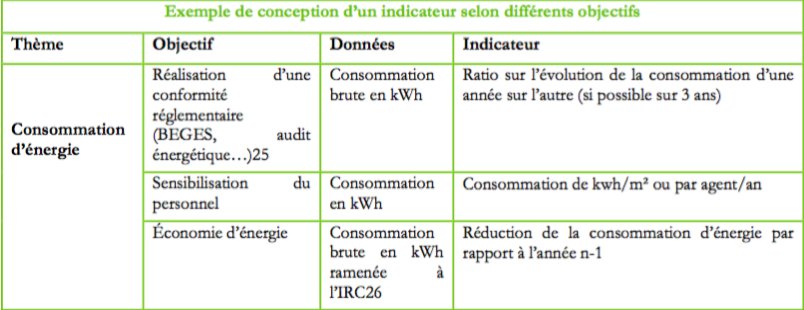

Création d’un tableau de bord synthétique comprenant des indicateurs, facilitant la prise de décision en fonction des retours d’info.

Quels indicateurs ?

. De moyens ou d’activités : (« leading indicators » en anglais) permet de constater les moyens mis en œuvre pour améliorer la performance future : niveau des ressources consommées, humaines, matérielles, financières, ex : nombre de collaborateurs formés aux cas de corruption,

. De résultats ou de réalisation : (« lagging indicators « en anglais) pour apprécierle niveau de performance atteint grâce aux moyens alloués. Ex : suivi des casde corruption et baisse en principe de ceux-ci.. D’impacts : économique /environnemental / social sur l’Ets, et sur la Société au sens large ; faitvivre les valeurs de l’Ets et donne du Sens.

* qualitatif ou quantitatif

* prévoir de préférence 1 seul indicateur clé par objectif identifié, et non pas une dizaine.

Qualité : Indicateur pertinent si : simple, représentatif,opérationnel.

Typologie d’indicateurs, exemples :

De résultats,

D’objectifs,

De moyens,

De fonctionnement,

De performance,

De pilotage,

D’activité,

Indicateurs, pour quels éléments du TB ?

Indicateurs à définir pour chacun des éléments à suivre dans le Tableau de bord :

– ENJEU PRIORITAIRE

– OBJECTIF STRATEGIQUE

– OBJECTIF FINANCIER

– OBJECTIF TEMPOREL

– OBJECTIFSOPERATIONNELS

– OBJECTIFS EXTERNALITES POSITIVES

– LISTE DES ACTIONS A REALISER

B/ Base de données d’Indicateurs RSE

– Base de votre organisation :

en utilisant les indicateurs déjà existants et disponibles,

En les faisant évoluer de manière itérative, selon les besoins et les utilisateurs,

Bases Généralistes, avec par exemple :

Article R225-105 (DPEF)

RSE Pays de la Loire

Mallette RSE de Face Herault

Bases par secteur d’activité, par métier sur la base d’un benchmark, par ex : Société Kering

Bases selon les référentiels de votre syndicat de branche, par ex :

PROBTP

« Accompagnement au reporting RSE pour les entreprises coopératives agricoles et agroalimentaires »

Référentiel RSE en logistique

C/ Indicateurs RSE, modalités de la collecte des données & indicateurs

Etape 1 :

repérage des données présentes dans l’organisation

Etape 2 :

Par indicateur, écrire le process de recueil d’info &d’alimentation des indicateurs

Etape 1 : repérage des données présentes dans l’organisation

Identifier tous les systèmes producteurs de données (utilisées pour le calcul des indicateurs) : ERP, comptabilité analytique, outils RH, Tableaux de Bord, logiciels … avec l’identification des données produites.

Identifier les autres données disponibles en interne, par ex compteur d’électricité, et modalités d’accès (outil d’extraction ou traitement …)

Recenser les besoins en données non satisfaits en interne = initier un partenariat externe ?

Qualifier et hiérarchiser ces données : qualité, complétude, disponibilité (facilité d’obtention ou pas), importance … en précisant les justificatifs, contrôles …

Rattacher les données aux enjeux (ex performance sociale), puis aux indicateurs de chaque enjeu (si déjà déterminés).

Etape 2 : Par indicateur, écrire le process de recueil d’info & d’alimentation des indicateurs

Liste des données nécessaires et suffisantes à mobiliser,

Modalités de recueil des données et indicateurs : interne, externe, informatisé . Par contributeur : son rôle (pilote, collecteur, vérificateur, auditeur), ses missions, ses champs d’application, les échéances … Les former à la collecte

Modalités de traitement de la donnée / indicateur : périodicité, charge de travail (timing de collecte), outils numériques …

Modalités de restitution : forme du TB RSE, liste de diffusion …

Modalités de communication : . Rendre compte des résultats de la campagne aux contributeurs pendant et à la clôture … . Présenter les résultats, valorisez et challengez : définir des axes de progrès … . Faire un retour d’expérience : les + les –

D/ Indicateurs RSE, fiches caractéristiques

EXEMPLE : Emploi : les rémunérations et leur évolution

- Présentation de l’indicateur : répond aux besoins de suivi comptable, et au besoin des salariés d’une rémunération juste, et modalités de son calcul : à partir de quelle donnée.

- Conformité légale article 225 (sous réserve de la matérialité) : charges de personnel

- Piloter et rendre compte, de manière volontaire :

– Poste masse salariale : salaires bruts, charges patronales, avantages sociaux …

– Niveaux de rémunérations et écarts : salaire mensuel médian, ratio rémunération moyenne des dirigeants et celle des salariés …

- Partage de la valeur ajoutée et modalités d’épargne : intéressement, primes …

– Compléments de rémunération : plan de prévoyance, retraite …

– Faire le lien avec l’étude de matérialité : élément d’attractivité des salariés, élément de viabilité économique …

– Rapprocher avec les grands référentiels et vos publications : iso26000, GRI standards, 17 objectifs ODD et 169 cibles …

– Modalités de leur collecte : cf. page précédente.

Exemple : manuel coop de France :accompagnement au reporting RSE, page 29